おはようございます!マネジメントオフィスいまむらの今村敦剛です。

ものづくり補助金の審査では財務状況を厳しく見られることは周知のことです。債務超過企業は、審査で高い評価を得ることが難しいと当社では見ていますが、債務超過企業に役員借入金が多くあった場合は、それを純資産とみなしてもらえるのでしょうか?結論を言うと「ケースバイケース」です。

スポンサーリンク

債務超過と役員借入金

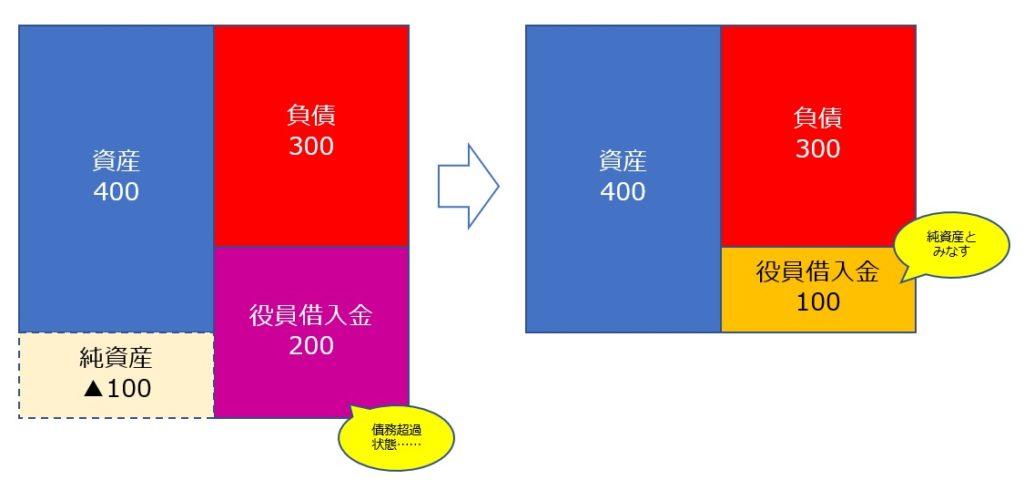

今回取り上げるのは下記のようなケースですね。貸借対照表上は債務超過なのですが、借入金のうちある程度の割合が役員借入金であり、それを純資産とみなすことで、擬似的にですが債務超過ではなくなるという考え方です。これが補助金審査の場でどのように評価されるのか、ということですね。

一般論を言うと……「代表者等からの役員借入金」は純資産とみなす

一般論として言うと、代表者等からの役員借入金は純資産とみなすという考え方があります。下記は金融庁が公開している「金融検査マニュアル別冊〔中小企業融資編〕」4ページからの抜粋です。

(1)企業の実態的な財務内容

代表者等からの借入金等については、原則として、これらを当該企業の自己資本相当額に加味することができるものとする。なお、代表者等が返済を要求することが明らかとなっている場合には、この限りではない。

ただしこれをもって「うちは役員借入金が多いから、実質的には債務超過状態ではない!」と喜ぶのは早計です。というのも、上記の記述にも「代表者等が返済を要求することが明らかとなっている場合には、この限りではない」とありますよね。返済前提であれば出資とはみなされないですもんね。

それともう一つ。「代表者等」という条件があります。「等」の考え方は微妙ですが、金融機関によっては代表者からの役員借入金は実質的に純資産とみなすが、代表者以外の役員からの借入は純資産とはみなさないという内部ルールをもつ金融機関もあります。

したがって、役員借入金だからといって機械的に純資産だとはみなされないと考えておいたほうが無難でしょう。実際にはいろいろなケースがあるものです。

ものづくり補助金の審査の場ではどう判断されるか

僕は、このようなケースに該当した企業を知っています。その企業は不採択となったのですが、事務局に審査員のコメントを確認したところ、次のようなコメントが残されていました。

同じ企業の同じ決算書を見ているにも関わらず、上記のように審査員の間で相反するコメントが残されていました。審査員は1人ではなく、複数人いますから、同じ事象を見ても審査員の経験や知識によって、評価が割れてしまうのはこの補助金の審査ではよくあることです。

審査員の肩をもつつもりはありませんが、評価が割れるのは仕方がない面もあります。決算書だけを見てはわからないところがたくさんあるからです。上述のように「代表者等が返済を要求することになっているか」という点や「役員借入金の貸主は代表者なのか、それともそれ以外の役員なのか」というのは、決算書だけではわかりません。ヒアリングもなく所与の情報だけで、短時間に評価をしなければならないという審査の特性上、評価が割れることは致し方ないことでもあります。

ですので、ものづくり補助金の審査の場でどのように判断されるかというのは「ケースバイケース」としか言いようがありません。役員借入金を好意的に見る人が審査員であれば、肯定的に評価されるでしょうが、そうでない人が見れば否定的に評価されるでしょう。中には「DESで純資産に組み入れて債務超過を解消することもできるはずなのに、そういう対応をしないというのは、経営に対する向き合い方が雑だ」という評価をする人もいるかもしれません。だからはっきり言って、運なんですよね?

やはり債務超過はリスク。ものづくり補助金に申請する上では、債務超過はないほうがよい

というわけでものづくり補助金においては、債務超過はどのように判断されるかに不確実性があるという点でリスクだと捉えたほうが無難でしょう。もちろん当社の支援先の中には、債務超過でも採択されている企業があるのは確かです。そういう企業が採択されたのは、事業計画の内容が素晴らしかったという可能性ももちろんありますが、単に「運がよかった」のかもしれません。

債務超過はないにこしたことはありませんね。