おはようございます!マネジメントオフィスいまむらの今村敦剛です。

4月7日に発表された「新型コロナウイルス感染症緊急経済対策」には、様々な資金繰り制度が盛り込まれています。その中でも無利子・実質無利子の融資制度をまとめました。

スポンサーリンク

無利子・実質無利子の融資制度一覧

一覧

- 日本政策金融公庫等による特別貸付及び危機対応業務による資金繰り支援

- 民間金融機関でも実質無利子・無担保の融資を受けることができる制度

- 小規模事業者経営改善資金(マル経融資)

- 小規模企業共済の契約者に対する、掛金納付額の範囲内での無利子融資

- 農林漁業者向け融資の実質無利子・無担保化等の資金繰り支援

【実質無利子・無担保】日本政策金融公庫等による特別貸付及び危機対応業務による資金繰り支援

貸付条件と実質無利子の要件について

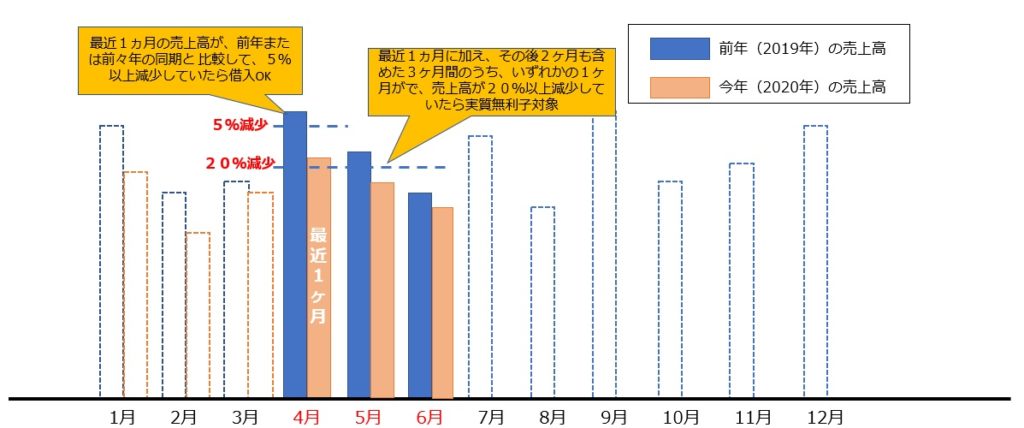

| ご利用いただける方 | 新型コロナウイルス感染症の影響を受け、一時的に業況悪化を来している方であって、 次の(1)又は(2)のいずれかに該当し、かつ、中長期的に業況が回復し発展すること が見込まれる方 (1)最近1ヵ月の売上高が前年または前々年の同期と比較して5%以上減少している方 (2)業歴3ヵ月以上1年1ヵ月未満の場合は、最近1ヵ月の売上高が次のいずれかと比 較して5%以上減少している方 ① 過去3ヵ月(最近1ヵ月を含みます。)の平均売上高 ② 令和元年 12 月の売上高 ③ 令和元年 10 月から 12 月の平均売上高 |

||

| 使いみち | 新型コロナウイルス感染症の影響に伴う社会的要因等により必要とする設備資金および 運転資金 |

||

| 融資限度額 (いずれも別枠) | 国民生活事業 | 6,000万円 | |

| 中小企業事業 | 3億円 | ||

| 返済期間 (うち据置期間) | 設備資金 20 年以内(5年以内) 運転資金 15 年以内(5年以内) |

||

| 利率(年) | 国民生活事業 | 3,000 万円以内の部分 | 当初3年間:基準利率-0.9% 3年経過後:基準利率 |

| 3,000 万円を超える部分 | 基準利率 | ||

| 中小企業事業 | 1億円以内の部分 | 当初3年間:基準利率-0.9% 3年経過後:基準利率 |

|

| 1億円を超える部分 | 基準利率 | ||

| 担保 | 無担保 | ||

| 小規模事業者 | 中小企業者 | |

|---|---|---|

| 個人 | 要件なし | 売上高▲20%以上 |

| 法人 | 売上高▲15%以上 | 売上高▲20%以上 |

そもそも「実質無利子」とはなにか?

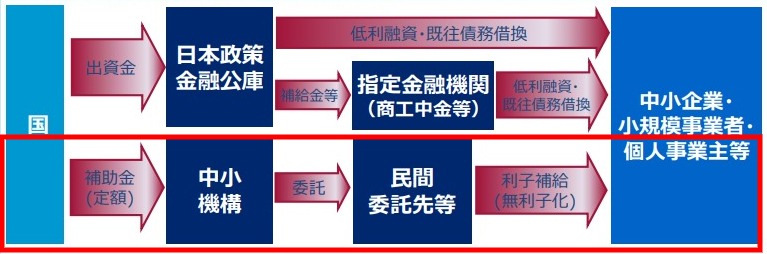

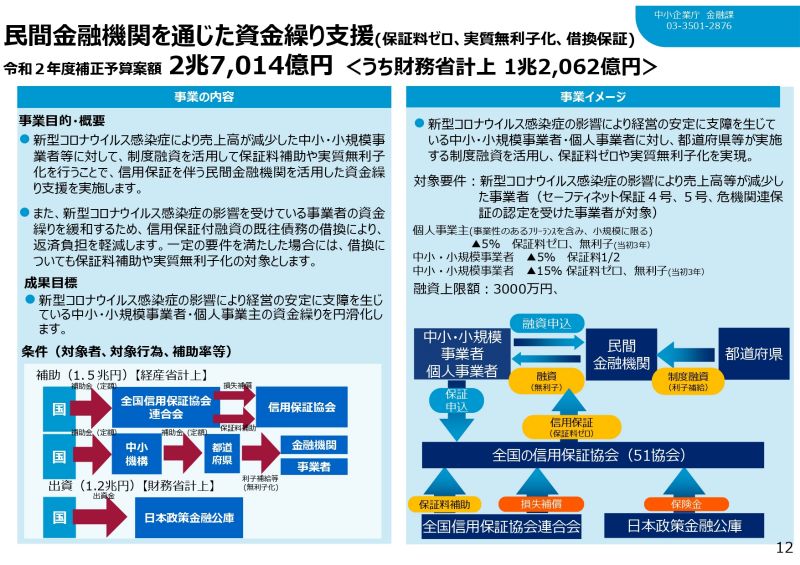

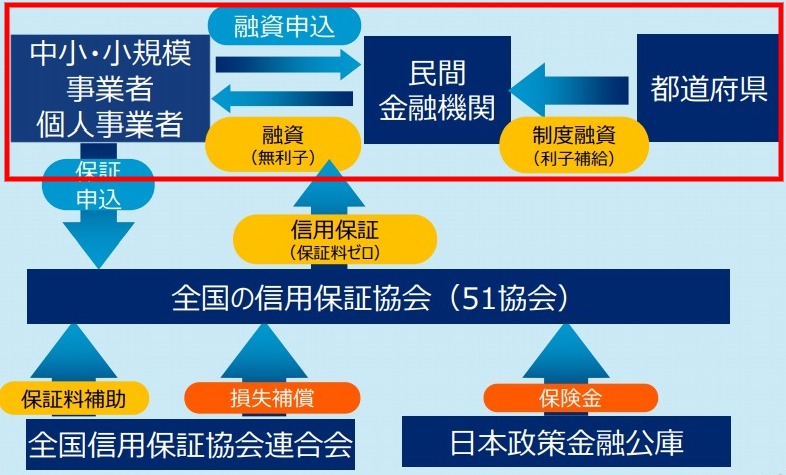

民間金融機関でも実質無利子・無担保の融資を受けることができる制度

対象要件

新型コロナウイルス感染症の影響により売上⾼等が減少した事業者(セーフティネット保証4号、5号、危機関連保証の認定を受けた事業者が対象)

| 売上高の減少 | 保証料 | 利息 | |

|---|---|---|---|

| 個人事業主 | ▲5% | ゼロ | 無利子(当初3年) |

| 中小・小規模事業者 | ▲5% | 1/2 | |

| ▲15% | ゼロ | 無利子(当初3年) |

※融資上限額3,000万円

小規模事業者経営改善資金(マル経融資)

ポイント

小規模企業共済の契約者に対する、掛金納付額の範囲内での無利子融資

農林漁業者向け融資の実質無利子・無担保化等の資金繰り支援

ポイント

1.貸入対象者

① 認定農業者(※1)

② 主業農林漁業者(農林漁業所得が総所得の過半(法人にあっては総売上高の過半)を占めるもの又は粗収益が 200 万円以上(法人にあっては1,000 万円以上)であるもの)

③ 認定新規就農者(※2)

④ 集落営農組織

(※1)認定農業者とは、農業経営基盤強化促進法に規定する農業経営改善計画を作成して市町村長の認定を受けた方をいいます。

(※2)認定新規就農者とは、農業経営基盤強化促進法に規定する青年等就農計画を作成して市町村長の認定を受けた方をいいます。

2.借入条件

(1)資金の使途

① 災害(台風、冷害、干ばつ、地震等の自然災害)により被害を受けた農林漁業経営の再建に必要な資金

② 法令に基づく行政処分(CSF、鳥インフルエンザ等による殺処分、移動制限等)により経済的損失を受けた農林漁業経営の維持安定に必要な資金

③ 社会的・経済的環境の変化等(新型コロナウイルス、農林水産物の不作等)により経営状況等が悪化している場合(※)に農林漁業者の経営の維持安定に

必要な資金

(※)売上の減少(前期比 10%以上)、所得率が前期に比べ悪化、新型コロナウイルス感染症の影響、農林水産物価格の低下又は資材等(原油、飼料等)の価格高騰、取引先の破綻による売掛金の回収不能など

(2)借入限度額

① 簿記記帳を行っている場合:年間経営費の 6/12 又は粗収益の6/12 に相当する額のいずれか低い額

② ①以外の場合:600 万

(3)借入金利: 0.10% (令和2年2月 20 日現在) →貸付当初5年間実質無利子化

(4)償還期限:10年以内(うち据置期間3年以内)

この他にも無利子融資はあるか?