おはようございます!マネジメントオフィスいまむらの今村敦剛です。

ものづくり補助金「その3:事業計画における付加価値額等の算出根拠」の具体的な作成方法紹介の5回めです。今回は営業利益の算出方法について解説します。

スポンサーリンク

決算書を見ると「○○利益」がたくさんあって困る!

今日は「営業利益」の話だというけれども、決算書を見ると「○○利益」というのがたくさんあって、なにがなんだかわからないんだよね

最初はみんなそうだよ。ちょっと整理したので下記の図を見てもらおうか。

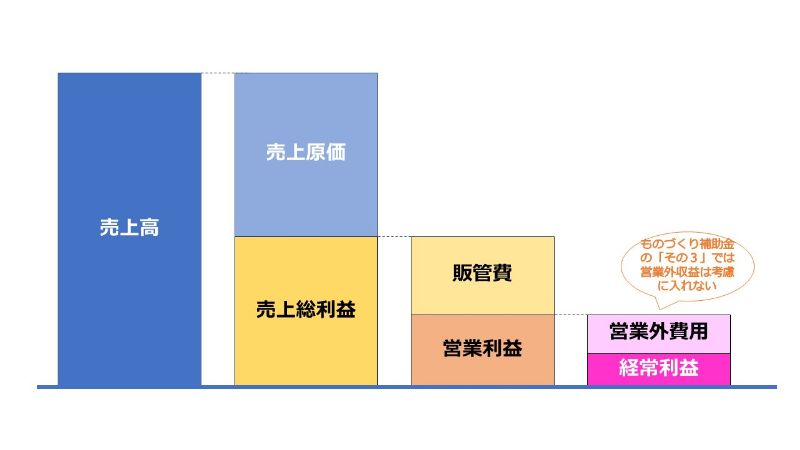

まず「売上高」というのはいいよね。商品や製品、サービスを売って得たお金で、経費などを一切引く前の、お客さんからもらったお金の総額のことだよ。

ふんふん。これはわかる。

そこから売上原価を引いたものが「売上総利益」だね。ざっくりいうと、売上原価とは、販売した商品の仕入れにかかった費用や、製品を製造するためにかかった費用ことだよ。

なるほど。

「売上総利益」から販管費を引いたものが「営業利益」です。ざっくりいうと、販管費とは、売上原価とは、製品の製造とは直接は関係のない、販売活動にかかった費用のことといえばいいかな。

OKOK。

で、ものづくり補助金「その3」に限って言うと、最後が経常利益。これは営業利益から営業外費用を引いたものだよ。営業外費用とは、製造や販売以外にかかった費用のことで、例えば銀行へ支払う利息などがあるよ。

ところでものづくり補助金「その3」では、営業外収益は考慮に入れません。営業利益から営業外費用を引いたものが(みなしとしての)経常利益であって、決算書上の経常利益とは一致しないので気をつけてね。

「営業利益」のシミュレーションをするためには「その他」が大事

今日はなぜ「営業利益」の話をするのかわかる?

付加価値額を出すために必要だからだよね。

そうだね。もう何度も見せてるけど、ものづくり補助金で必須要件である付加価値額の算出のためには「営業利益」が必要だからだね。

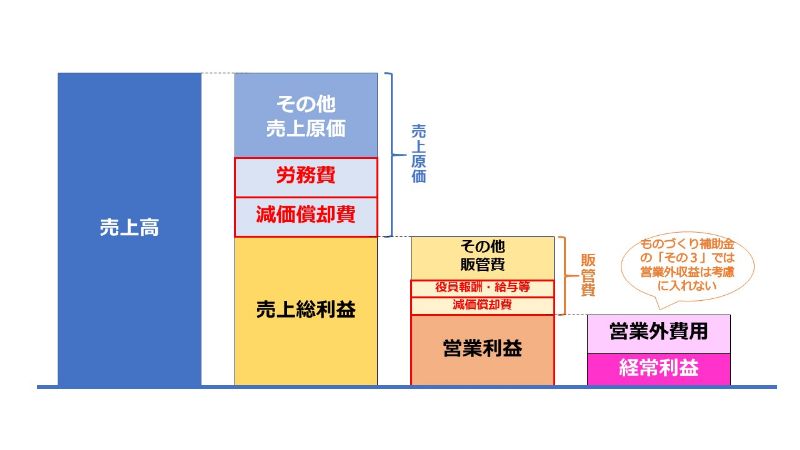

ところで、「その3」で営業利益をシミュレーションする上では「その他」が大事なんだよ。

なんで?「その他」って、ふつうはそんなに重要なものじゃないよね?だってその他なんだし

まあ下記の図を見てよ。これまでの連載では、人件費と減価償却費をシミュレーションしたよね。

これまでシミュレーションした人件費と減価償却費は、それぞれが売上原価、販管費の一部なんだよ。ということは、売上総利益や営業利益をシミュレーションする上では、人件費・減価償却費以外の費用を考慮に入れないといけないよね。それがここでいう「その他」だね。

これまでシミュレーションで、その3の表は下の部分まで埋まっているはずなんだよね。これを完成させるためには「その他」を埋めなければならないってことだね。

「その他」の数値はどうやって求める?

「その他」の数値はどうやって求めるの?

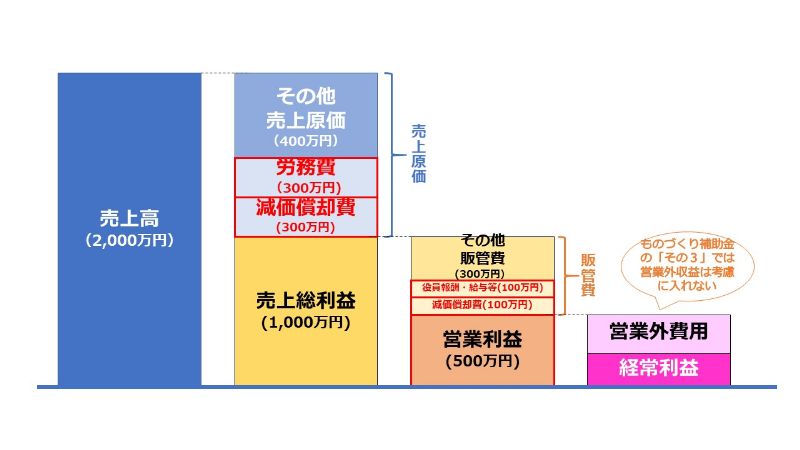

まずやることは、決算書を見て、その他に該当する部分がいくらなのかを調べることだね。具体的には、売上原価から労務費・減価償却費を引くこと、そして販管費から人件費に相当する経費(役員報酬、給与、賞与、法定福利費、福利厚生費等)と減価償却費を引くことで求められるよ。

直近の「その他」の数値はそれでいいけど、1年後~5年後はどうやってシミュレーションするの?

ここからはなかなか難しいところなんだけど、方法の一つとしては売上に対する割合を求めてシミュレーションすることかな。例えば決算書をみて、下記のような数字だったとしようか。

売上高2,000万円に対してその他売上原価が400万円だったとすると、売上に対するその他売上原価の割合は20%だよね。そして売上高に対するその他販管費の比率は15%になるよね。

そうなるね。

この割合を1~5年後の売上高予測値に掛け合わせれば、1~5年後のその他売上原価、その他販管費が算出できるよね。

えっ?そんな乱暴……いや、シンプルな計算でいいの?

厳密に言うと、これは相当乱暴な計算なんだよね。その他売上原価も販管費も、必ずしも売上と連動する費用ではない(固定費を含んでいる)ので、正確とは言えないんだ。だからあくまでも「便宜的な算出方法」かな。

正確とは言えない計算で大丈夫なの?

一度これで算出をしてみた上で、実態や経験から修正していくのがいいんだろうね。

他に考慮することはある?

そうだねえ。申請内容にもよるだろうけど、ものづくり補助金をもらって生産性向上のための開発をする訳じゃない?生産性が向上するので、売上高に対する割合もそれに合わせて見直す(一般的には少し割合が小さくなるはず)のがいいと思うね。