おはようございます!マネジメントオフィスいまむらのイマムラアツヨシです。

10月7日、日本経済新聞記事で『ANA 希望退職を募集 賃金カットで年収3割減』という記事がありました。ANAにとって、人件費はどの程度の負担になっているのでしょうか。報道記事をもとに検証してみました。

スポンサーリンク

動画でも解説しています(無料・登録不要)

日経新聞報道『ANA、希望退職を募集 賃金カットで年収3割減に』

当該記事の冒頭部分を引用します。

全日本空輸(ANA)が退職金を割り増す新たな希望退職の実施を労働組合に提案したことが7日、分かった。新型コロナウイルスの感染拡大で経営状況が悪化するなか、コスト削減を急ぐ。2020年度の一般社員の冬季賞与もゼロにするほか月例賃金も減らす。年収は3割減る見通しだ。

希望退職の詳細は今後労組と交渉して決める。ANAは1992年から希望退職制度を設けている。人件費の圧縮へ、退職金を積み増して新たに募集する。

(10月7日日本経済新聞記事より)

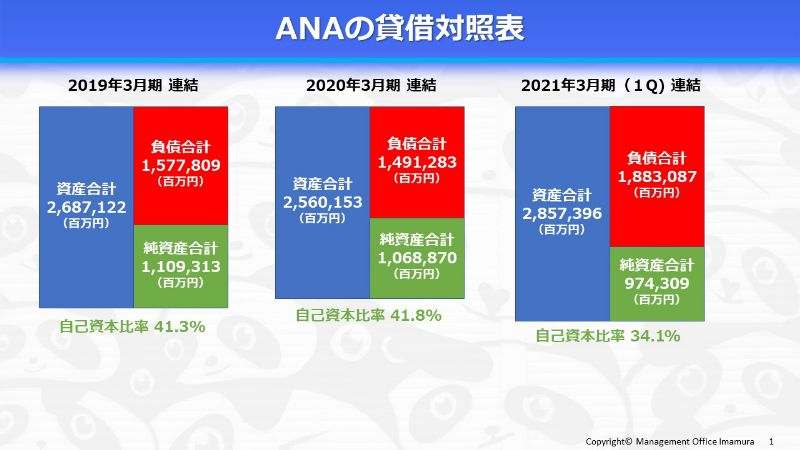

ANAの貸借対照表

まずはANAの貸借対照表を見てみましょう。(過去2期期末時点および今期第1四半期終了時点)

今期第1四半期終了時点で、借入金が増加しているとともに、純資産が減少しています。これは後述するように、第1四半期で大幅な赤字を記録したことと、短期借入金の大幅な増加に伴うものです。自己資本比率も34.1%にまで減少しています。

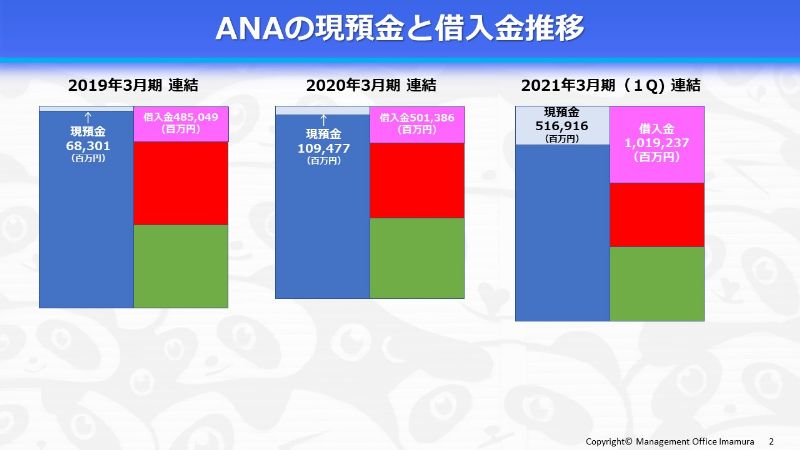

ANAの現預金と借入金推移

貸借対照表の中でも、現預金と借入金の推移に注目をします。過去2期期末時点はそれほど大きな変化はありませんが、今期第1四半期には、借入金が5,000億円ほど、現預金は4,000億円ほど増加しています。

貸借対照表の明細を見ると、短期借入金が大幅に増加しています。コロナ禍の中で運転資金を、借入金で確保しようとしたものと思われます。そして借入金の増加分は、ほぼ現預金にスライドしているように見えます。

おそらく、次のコロナウイルス感染拡大の波に備えているのだと考えられます。

ANAの損益計算書

つづいて、過去2期の第1四半期と、今期第1四半期の損益計算書を見てみます。

今期第1四半期では、収入が前年の1/4程度にまで落ち込んでいます。そのため、1,000億円を超える四半期純利益赤字を計上しています。

収入のうち7億円程度は、雇用調整助成金の受給であり、営業外収益に計上されています。今年3月31日に、ANAの労使が、従業員の一時帰休に合意をしました。その休業手当を雇用調整助成金でまかなっており、それが損益計算書に現れています。このあたりにも、ANAが人件費を課題として認識していることが伺えます。

ANAの損益計算書(販管費比較)

人件費以外の費目は削減していないのでしょうか?ANAの第1四半期損益計算書(販管費)を、前年と今年とで比較をしてみます。

上記のように、かなりの費目で大幅に減少しています。しかし従業員給料及び賞与は18%程度しか削減できていません。一時帰休等や賞与のカットをしたとはいえ、人件費の低減を図るというのはそれほど簡単にできるものではありません。

また、この販管費からは読み取れませんが、報道によると機材の売却や研修所の売却などを進めており、経営のスリム化を図ろうとしているようです。コストカットや資産売却などを進めていますが、いよいよ人件費の低減にも本格的に着手せざるを得ない状況になっていると思われます。

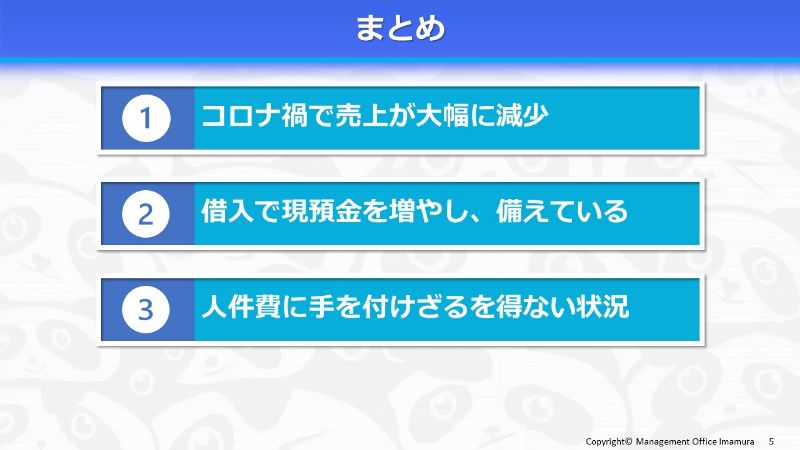

ANAの経営状態まとめ

以上のことから、現状のANAの経営状態をまとめると、次の3点に集約できると思われます。

まず、コロナ禍で売上が大幅に減少している状態です。旅客の減少のためが、売上減少で赤字になっていることには、構造的な理由もありそうです。読売新聞記事によると、JAL経営破綻時に、ANAが路線拡大や機材への投資を積極的に行ったことが、このコロナ禍で足かせになっているとのことです。これが全体的な収益性を下げている可能性があります。

そして借入金で現預金を増やし、次の感染拡大の波に備えていると思われます。ところで、今年前半の借入により、自己資本比率が低下していることから、今後の借入がスムーズに行えるかどうかは微妙なところです。日本経済新聞記事によると、5,000億円規模の資本調達を検討しているようです(劣後ローン)。

そしてコストダウンや機材の売却などを行っているとはいえ、上記の状況ゆえに、さらなるコストダウンが不可欠です。そこで人件費に手を付けざるを得ない状況になっていると推察できます。