おはようございます!マネジメントオフィスいまむらの今村です。

3月29日、中小企業省力化投資補助事業の公募要領が公開されました。まだ承認カテゴリーが9つ、製品登録はまだこれからという段階なので、申請はだいぶ先になるだろうと思いますが、出された公募要領の内容を、ぼちぼちと読んでいこうと思います。

スポンサーリンク

前回までの記事はこちら

-

-

中小企業省力化投資補助事業の公募要領をぼちぼちと読んでいく(1)

おはようございます!マネジメントオフィスいまむらの今村です。 3月29日、中小企業省力化投資補助事業の公募要領が公開されました。まだ承認カテゴリーが9つ、製品登録はまだこれからという段階なので、申請は ...

続きを見る

中小企業省力化投資補助事業 公募要領はこちら

※この記事では、3/29に公開された初版を読んでいきます。

本体製品価格について(p7~p8)

登録機器の本体製品価格は、に付随する専用ソフトウェア・情報システム等の購入に要する経費も含めて補助の対象になります。反対に、補助の対象にならないものをここでは見てみましょう。

<補助対象外となる経費>

①補助事業者の顧客が実質負担する費用が省力化製品代金に含まれるもの。(補助事業者の売上原価に相当すると事務局が判断するもの。)

②対外的に無償で提供されているもの。

③リース・レンタル契約の省力化製品。

④中古品。

⑤交付決定前に購入した省力化製品。 ※いかなる理由であっても事前着手は認められません。

⑥公租公課(消費税)。 ⑦その他、本事業の目的・趣旨から適切でないと中小企業庁及び中小機構並びに事務局が判断するもの。

だいたい、補助金制度では一般的に対象外になるものが列記をされていますが、①についてはあまり見たことがありません。これは補助事業者(補助金をもらう企業)が、その顧客に対象機器を販売している(実質的に販売しているとみなされるケースも含む)場合は対象外、ということでしょう。あくまでも自社内で使用するものでなければ対象外です。

なおこの項目では、「不正は絶対に許さない」ということが、例も交えて色々書いています。似たような仕組みであるIT導入補助金でも、過去にこのような不正受給があり、摘発されています。不正はやめましょうね。

導入経費について(p8)

製品本体価格だけではなく、その導入経費(省力化製品の設置作業や運搬費、動作確認の費用、マスタ設定等の導入設定費用など)も補助金の対象となります。ここにも補助対象外となる経費が書かれています。これは読めばだいたいわかるものばかりだと思います。

補助金等の重複(補助金の二度取り禁止)について(p11)

これも補助金制度のお約束ですが、補助金を重複して交付されるは禁止です。簡単に言うと、補助金の二度取りは禁止なんです。

どういうケースが補助金の二度取りに該当するかは、p11にかかれていますが、解説が必要なものだけ以下に解説します。

- (2)過去に中小機構の「ものづくり・商業・サービス生産性向上促進補助金」の交付決定を受け、それから10ヶ月を経過していない事業者

- (3)過去3年間に、2回以上、中小機構の「ものづくり・商業・サービス生産性向上促進補助金」の交付決定を受けた事業者

もの補助とはこの補助金は別の制度やん!という気がしますが、これは結構厳しいルールですね。まったく違う事業に使う場合であっても、もの補助の交付を受けて10ヶ月以内の企業は、例外なく対象外のようです。通常のルールだと、事業が異なれば(例えば違う製造プロセスに使われるとか、違う顧客への提供製品の製造・サービス提供など)に使われる場合はダメなのですが。

まあそもそもこの省力化補助金は、もの補助の「スピンオフ」みたいな性格の制度ですから、10ヶ月くらいはガマンしろ、といことでしょう。

- 補助対象経費は重複していないが、テーマや事業内容が中小機構の「IT導入補助金」と同一又は類似内容の事業(同じ業務プロセスに省力化製品を導入するもの)。

ここは太字の部分に注目をしてもらいたいのですが、IT導入補助金と同じ業務プロセスに導入する場合はダメ、ということです。

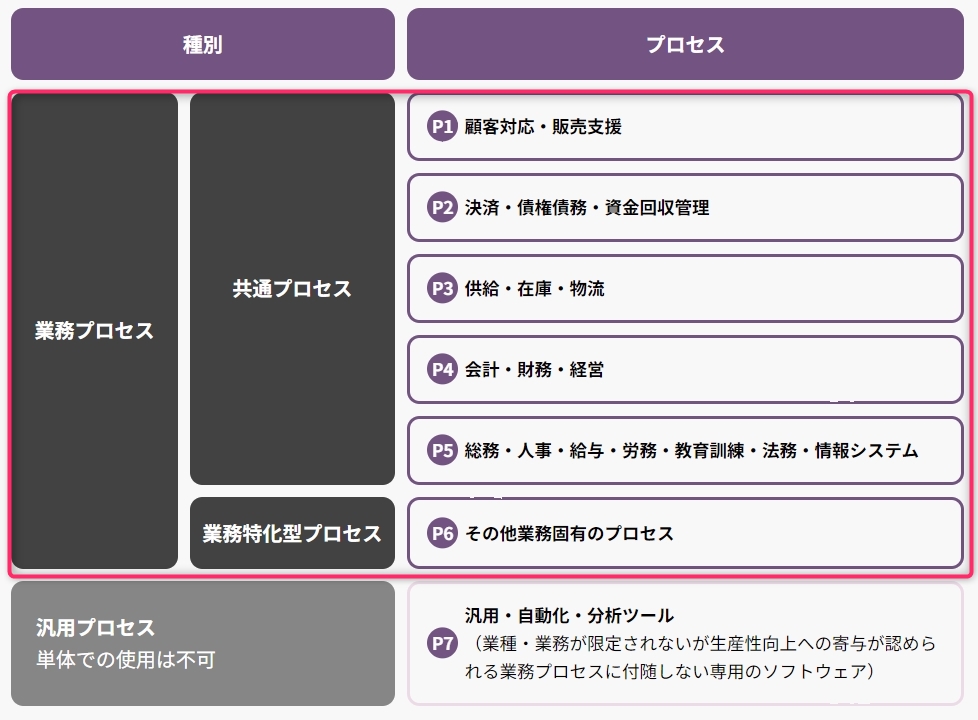

IT導入補助金の業務プロセスには、以下のようなものがあります。

https://it-shien.smrj.go.jp/applicant/subsidy/normal/

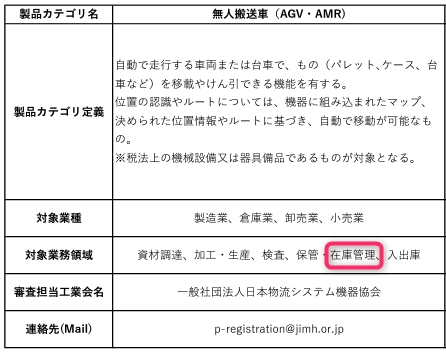

例えば、IT導入補助金の業務プロセスとして「在庫管理」というプロセスを含んだ情報システムを導入したとします。その場合、省力化補助金の対象業務領域として「在庫管理」を含むもの(例えば無人搬送車)を導入するために、この省力化補助金は使えない、ということなのだと推測します。

結構細かい要件ですけど、要は「IT導入補助金で、その業務プロセスは省力化できているはずだから、これ以上は補助金はやらん」ということなのだと思います。

次回に続きます。