おはようございます!マネジメントオフィスいまむらの今村敦剛です。

もらった補助金は、原則として税金がかかります。せっかく補助金をもらえたのに、税金がかかると損した気分になりますよね。しかし「圧縮記帳」という処置が認められていて、補助金をもらっても課税所得を増やさないという方法が認められています。

スポンサーリンク

圧縮記帳とは何か

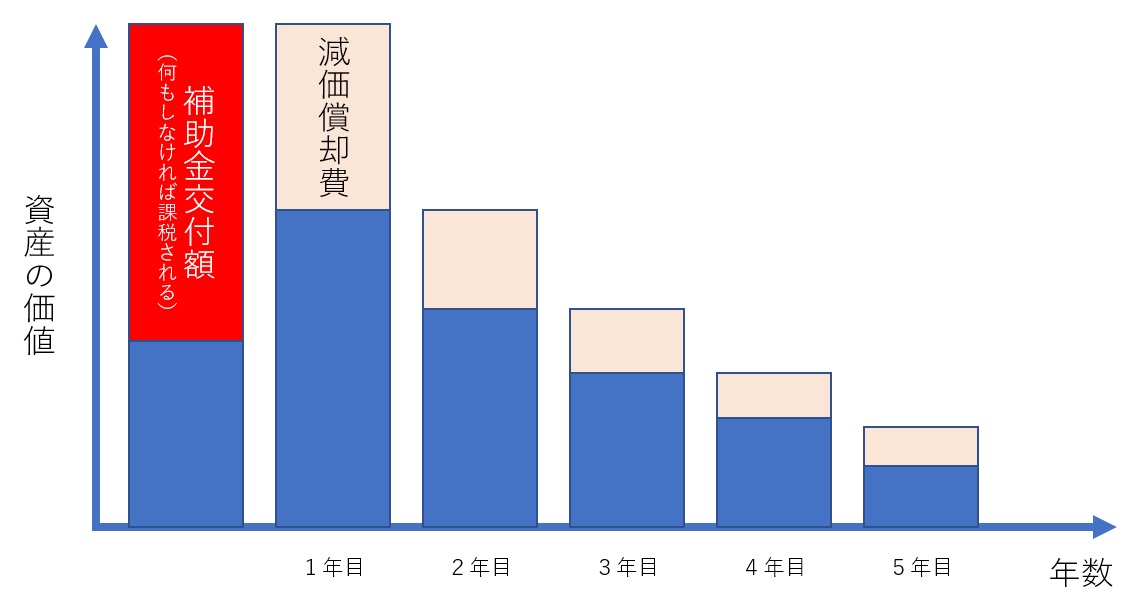

補助金をもらい、何も処置をしなければ、通常は下記の図のようなイメージで経理処理をすることになります。

まず、補助金は受け取った時に「収益」として取り扱います。下記のように、取得した固定資産のうち、赤の部分が補助金交付額だとすると、この額は課税対象となります。そして、固定資産の取得価額に対して減価償却費が定額・定率で毎年発生します。この減価償却費は経費(損金)として扱われます。(わかりやすいようにかなり単純化して書いています。実際はこんな単純ではありませんので、詳しくは税理士さんに相談をしてください)

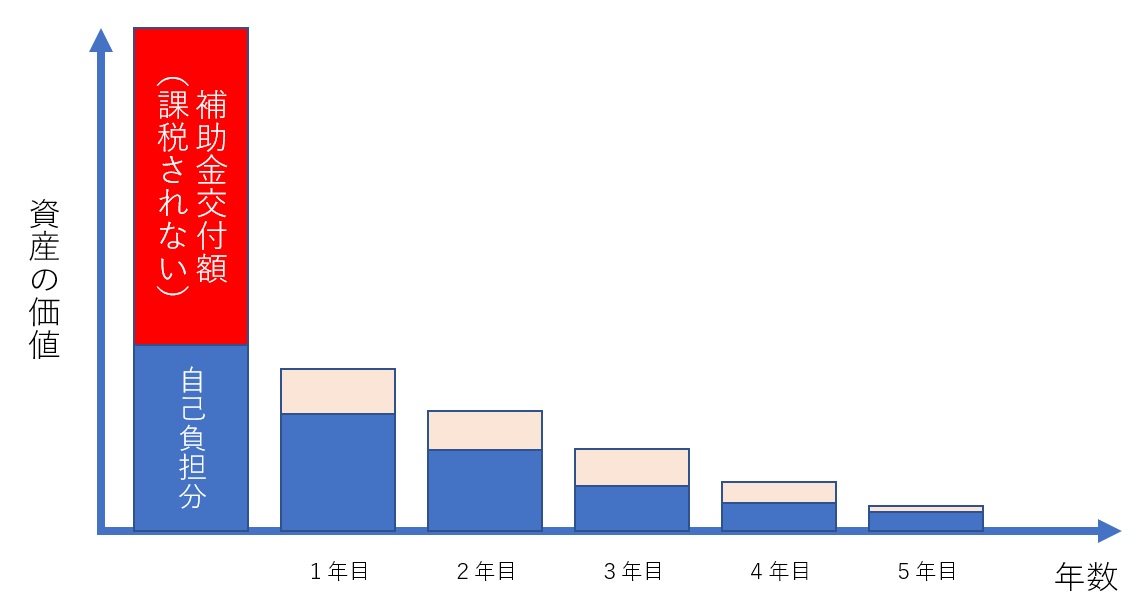

ところが「圧縮記帳」という方法をとると、受け取った補助金を損金扱いにできます。つまり、課税されないということです。そして毎年の減価償却費は、圧縮後(≒自己負担分)から定額・定率で計算をされます。こうすると、補助金交付時に、益金としての補助金の課税が避けられるという仕組みですね。

税金支払いの先延ばしであり、トータルでの節税ではないことに注意

しかし圧縮記帳は、税金支払いの先延ばしにすぎません。確かに交付時は納税額が節税できます。しかしその後、圧縮後の資産から減価償却費が計算されるため、圧縮記帳をした場合の減価償却費は(圧縮記帳をしない場合と比べて)少なくなります。

減価償却費は、支出を伴わない経費ですので、多ければ多いほど節税効果があります。しかし圧縮記帳をすると上記の図のように、減価償却費は少なくなります。したがって節税効果も小さくなります。つまり、補助金交付時は大きな節税ができるが、それ以降(上記の図では1年目以降)は、圧縮記帳をしない場合と比べて税金を多く支払うことになります。

つまり税金支払いの先延ばしに過ぎないので、トータルで節税になるというものではないことに注意が必要です。圧縮記帳をしたほうがいいかどうかは、いろんなケースが想定されてますので、税理士さんに相談するのがよいでしょう。

ものづくり補助金は圧縮記帳が認められている

ところでものづくり補助金では圧縮記帳が認められています。今年度のものづくり補助金でも、埼玉県中小企業団体中央会が下記に告知を出しています。

僕もあまり詳しくはないのですが、ものづくり補助金の制度が始まった当初、圧縮記帳ができるだのできないだのでもめたことがあったようですね。(詳しくは下記のリンクを見てください)