おはようございます!マネジメントオフィスいまむらの今村敦剛です。

当社ホームページへは8割近くが検索によってアクセスしていただいているのですが、よく「経営力向上計画と先端設備等導入計画の違い」という検索ワードでたどり着かれている方がいます。確かに似た施策ですのでわかりづらいですよね。というわけで、経営力向上計画と先端設備等導入計画の違いをまとめてみました。

スポンサーリンク

動画での解説もしています

経営力向上計画と先端設備等導入計画の比較

まずは総論として、何が違って何が同じかを下記の表で示します。

| 先端設備等導入計画 | 経営力向上計画 | |

|---|---|---|

| 提出先(所管) | 市区町村 | 国の機関 (地域の経済産業局や農政局等。申請者の事業分野によって異なる) |

| 認定メリット(主なもの) | ・対象設備の固定資産税が、3年間ゼロから1/2に(税額は市町村によって異なる) ・保証の別枠 ・各種補助金の加点や補助率アップ | ・対象設備の固定資産税が3年間1/2に(平成30年度取得分まで) ・対象設備が即時償却・税額控除の対象に ・政策金融公庫等の低利融資 ・保証の別枠・枠拡大 ・投資育成会社による投資 ・スタンドバイクレジット ・債務保証 ・各種補助金の加点 |

| 固定資産税軽減対象設備 | 生産性向上に資する指標が旧モデル比で年平均1%以上向上する下記の設備 ・機械装置(最低取得価格160万円以上/販売開始時期10年以内) ・測定工具および検査工具(最低取得価格30万円以上/販売開始時期5年以内) ・器具備品(最低取得価格30万円以上/販売開始時期6年以内) ・建物附属設備(最低取得価格60万円以上/販売開始時期14年以内) |

|

| 設備導入後の遡及申請 | 不可能 | 2ヶ月を限度 |

| 提出方法 | 市区町村によって異なる (郵送・持参が主) | 国の機関によって異なる (郵送が主だがメール等で受け付ける場合も) |

| 提出から認定までの期間 | 市区町村によって異なるが、おおむね2週間~1ヶ月程度 | 提出先機関によって異なるが、おおむね2週間~1.5ヶ月程度 |

| 認定支援機関による事前確認 | 必要 (確認書が必要) | 不要 |

| 認定要件(生産性等に関して) | 基準年度比で労働生産性が年平均3%以上向上 | 事業分野別指針を元に、指標の種類を選び経営力向上計画の実施期間に応じた伸び率の達成 |

税制優遇措置の対象範囲について

おおざっぱに言うと、先端設備等導入計画は地方税(固定資産税)の軽減で、経営力向上計画は国税(法人税。個人事業主の場合は所得税)の軽減です。

※経営力向上計画でも地方税(固定資産税)の軽減措置は受けられます(ただし①平成30年度までに取得したものに限る、②軽減割合は1/2である、の2点に注意してください)

認定や税制優遇措置を受ける上での対象設備

固定資産税の軽減措置を受ける上での対象設備は、先端設備等導入計画と経営力向上計画では原則同じです。

経営力向上計画の場合は、固定資産税の軽減措置に加えて、国税(法人税・所得税)の軽減措置も受けられますが、その対象設備は下記のとおりです。

優遇措置を受ける上での申請および認定タイミングについて

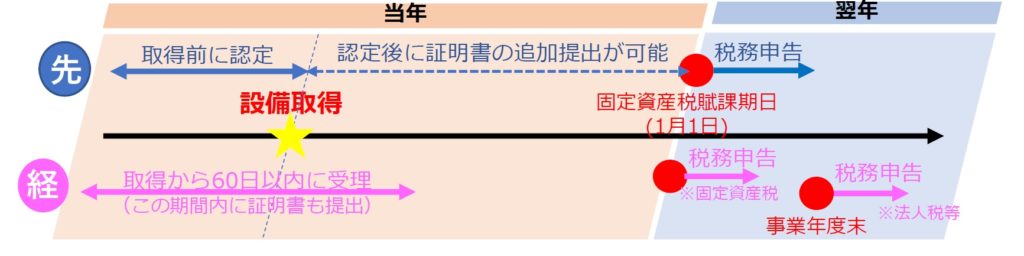

細かい条件はたくさんあるのですが、概略を下記の図にまとめました。青での表記(先に〇字の行)が先端設備等導入計画のタイミングを示しており、ピンクでの表記(経に〇字の行)が経営力向上計画のタイミングを示しています。

先端設備等導入計画の場合、必ず設備の導入前に認定を受けておく必要があります(工業会等証明書は後日提出でもかまいません)。一方、経営力向上計画の場合、2カ月前を限度にさかのぼっての申請が可能です(別の言い方をすれば、設備導入から2ヶ月以内に申請すれば優遇措置を受けることはできる)。

固定資産税の優遇措置を受ける場合は、賦課期日である1月1日までに認定および証明書等の提出・認定が必要です。また、経営力向上計画で法人税や所得税の優遇措置を受ける場合は、事業年度末までの認定の必要があります。

経営力向上計画の税制優遇措置は平成31年3月31日設備取得分まで……だが

経営力向上計画の場合、新たに取得した一定の設備については、①固定資産税が3年間2分の1になる、②法人税・所得税が即時償却又は最大で10%の税額控除がうけられる、ということになっています。ただしこれは今のところ、平成31年3月31日までに導入した設備が対象です。

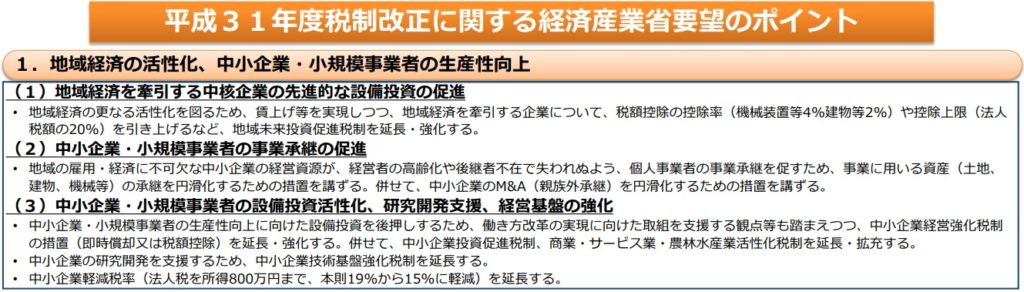

じゃあ来年度(平成31年4月以降)はこの措置が受けられないのか?と思われるかもしれませんが、少なくとも国税(法人税・所得税)の優遇措置については、来年度以降も延長される可能性があります。下記の資料は、経済産業省が今年8月に公表した「平成31年度 税制改正に関する経済産業省要望のポイント」ですが、ここには次のような記述があります。

中小企業・小規模事業者の生産性向上に向けた設備投資を後押しするため、働き方改革の実現に向けた取組を支援する観点等も踏まえつつ、中小企業経営強化税制の措置(即時償却又は税額控除)を延長・強化する。併せて、中小企業投資促進税制、商業・サービス業・農林水産業活性化税制を延長・拡充する。

このことから、来年度以降も引き続き国税の優遇措置が受けられる可能性があります。

結局、経営力向上計画と先端設備等導入計画のどっちに申請すればいいの?

結論から言うと、設備投資を検討している企業は、両方に申請をしましょう。固定資産税も法人税・所得税もお得になりますし、経営力向上計画の優遇措置は来年度以降も継続する見込みがあるからですね。